Tributação e luta de classes

Parte da mais valia extraída do trabalho assalariado pela burguesia não é apropriada definitivamente pela burguesia, mas destinada ao Estado, por meio da tributação sobre o lucro corporativo (IRPJ/CSLL) e sobre a propriedade.

Antônio Sebastião de Oliveira

A luta de classes é a luta pelo controle da mais valia.

Parte da mais valia extraída do trabalho assalariado pela burguesia não é apropriada definitivamente pela burguesia, mas destinada ao Estado, por meio da tributação sobre o lucro e sobre a propriedade.

Infelizmente, no Brasil, grande parte dos tributos é cobrada diretamente das classes trabalhadoras: tributação sobre a folha de pagamentos e sobre o consumo (ICMS/PIS/Cofis/ISS), que é especialmente prejudicial para os mais pobres, pois grande maioria da população brasileira é empobrecida e, portanto, consome tudo o que ganha no mês, além disso, para as pessoas de menor renda, qualquer privação de consumo afeta com maior gravidade a qualidade de vida.

A tributação no Brasil é extremamente injusta, é um dos poucos países do mundo no qual não há tributação sobre os dividendos, além disso, a tributação sobre a herança é bastante reduzida.

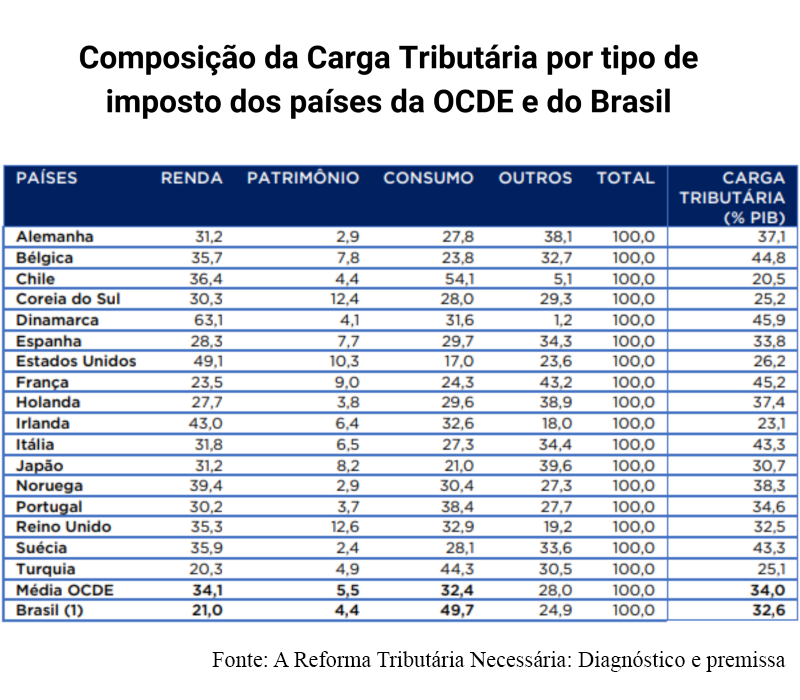

Para explicar melhor isso, apresentamos o seguinte gráfico[1] sobre as bases de incidência tributária no Brasil, elaborado com base nos dados relativos ao ano de 2018.

Tabela também disponível no artigo: “Especialistas indicam medidas alternativas para a Reforma Tributária”. Nesse contexto, também destacamos a importância da Campanha em favor da Tributação dos “Super Ricos”, maiores informações disponíveis em: https://ijf.org.br/tributar-os-super-ricos/.

Após a apresentação das fontes da tributação, fica evidente a necessidade das camadas mais empobrecidas da população se mobilizarem para que ocorra uma maior tributação sobre a renda e sobre o patrimônio, de modo a reduzir o ônus tributário dos assalariados e mais empobrecidos.

Além disso, cabe lutar pelo aumento das faixas de isenção do Imposto de Renda, para reduzir o ônus tributário sobre a renda dos assalariados.

Nesse contexto, cabe apresentar duas experiências históricas nas quais os trabalhadores e demais empobrecidos lutaram por uma tributação mais justa.

Luta contra o tributo cobrado sobre a importação do trigo e outros cereais no Reino Unido, no início do século XIX (Corn Laws).

Nas primeiras décadas do século XIX ocorreram grandes mobilizações populares contra o tributo cobrado sobre a importação do trigo e outros cereais no Reino Unido, que aumentava o custo de vida dos trabalhadores urbanos.

A meeting of the Anti–Corn Law League in Exeter Hall in 1846

Como esse aumento no custo de vida gerava uma grande pressão por melhores salários, a burguesia industrial passou a apoiar essas reivindicações. Por outro lado, a aristocracia agrária lutava pela preservação dessas taxas de importação protecionistas, com base no argumento de que a agricultura britânica não teria condições de competir com os produtos importados.

Foi nesse contexto, que surgiram as ideias de David Ricardo, a favor do livre comércio com base no argumento das vantagens competitivas. Segundo Ricardo, o Reino Unido teria vantagens competitivas no setor industrial e, portanto, deveria sacrificar as atividades agrícolas para fortalecer a indústria[2].

Foi nesse contexto, que, em 1842, para compensar as perdas de arrecadação causadas pela das tarifas de importação de cereais, que o Imposto de Renda foi recriado[3] no Reino Unido.

Luta contra a Pool Tax

No final da década de 1980, o governo conservador de Margareth Thatcher montou uma ofensiva para sufocar financeiramente as administrações municipais dirigidas pelo Partido Trabalhista, impondo que as administrações municipais parassem de cobrar tributos sobre o valor dos imóveis para passar a cobrar tributos por pessoa (pool tax).

Evidentemente, a pool tax repassava os custos tributários para as camadas mais empobrecidas da população e favorecia os grandes proprietários.

Em resposta, ocorreram grandes mobilizações populares que resultaram na abolição do tributo e no afastamento de Margareth Tatcher do governo.

A luta de classes na execução orçamentária

Outro aspecto importante a se mencionar é que o Estado não é uma entidade alienígena que extrai as riquezas para fora da sociedade, pois, na verdade, ele apenas redistribui parte das riquezas. Desse modo, a disputa política pelo controle do Estado é essencial para determinar quem será beneficiado por essa redistribuição e isso também é luta de classes.

No Estado mínimo, teríamos uma situação na qual, o instrumento para redistribuir riquezas seria, na quase totalidade, as relações de mercado. Ocorre que, se observa que as relações de mercado concentram riquezas a níveis cada vez mais absurdos.

Nesse contexto, é importante destacar que a redistribuição de riquezas feita pelo Estado é fundamental para administrar a Crise de Superprodução, pois, sem essa redistribuição a sociedade simplesmente entraria em colapso. Nesse contexto, a pregação dos anarco-capitalistas é tão sensata quanto a ideia de serrar o galho no qual está sentado.

Até o final do século XIX e início do século XX, era notório o fato de que a maior parte dos orçamentos dos Estados era destinada à manutenção dos exércitos e polícias, ou seja, o conceito de interesse público era excessivamente voltado ao combate aos inimigos externos e internos. Sendo que o militarismo dos países imperialistas um instrumento de suas respectivas classes dominantes.

Para se opor às tendências militaristas, as camadas empobrecidas devem lutar para que maior parte dos orçamentos públicos seja destinada à promoção ao financiamento de estruturas que viabilizem os direitos sociais, cabendo destacar que, no Brasil, os direitos sociais são, primordialmente, aqueles mencionados no art. 6º da Constituição Federal de 1988:

- a educação;

- a saúde;

- a alimentação;

- o trabalho;

- a moradia (que também inclui saneamento básico e outras estruturas urbanas);

- o transporte;

- o lazer;

- a segurança;

- a previdência social;

- a proteção à maternidade e à infância; e

- a assistência aos desamparados.

Também cabe destacar quais os segmentos sociais são beneficiados pela redistribuição de rendas e riquezas feitas pelo Estado:

- Os beneficiários da redistribuição de renda feita pelo Estado, incluindo os aposentados;

- Os beneficiários dos serviços públicos;

- Os trabalhadores em serviços públicos;

- Os que exercem atividades produtivas que tem como clientes o próprio Estado;

- Os que exercem atividades produtivas que tem como clientes pessoas remuneradas pelo Estado ou empresas que tem como clientes o próprio Estado;

- Os que empregam pessoas beneficiadas pelos serviços públicos;

- Outros.

Outro aspecto que desse ser ressaltado é que os tributos não são as únicas fontes possíveis de financiamento do Estado, pois o Estado também é financiado, por exemplo, pelo lucro das empresas estatais.

Infelizmente, no Brasil e em quase todos os países do mundo, essa modalidade de financiamento foi sabotada pelas privatizações que ocorreram nas últimas décadas, o que acabou por forçar os Estados a elevar a carga tributária.

Outra modalidade de financiamento são os direitos do Estado sobre os recursos minerais, como é o caso dos “royalties” do petróleo. No Brasil, essa modalidade de financiamento foi sabotada pela mudança de regras na exploração do pré-sal, após a derrubada de Dilma Roussef.

Outro aspecto é que os “royalties” cobrados pela exploração de outras riquezas minerais é muito reduzido no Brasil. Por outro lado, na Bolívia, o governo de Evo Morales elevou significativamente os “royalties” cobrados pela exploração das riquezas minerais, o que permitiu melhorias na qualidade de vida do povo boliviano.

Quanto à possibilidade de financiamento por meio de emissão de moeda, cabe destacar, que é um mecanismo limitado, pois gera inflação, embora possa ser utilizado em circunstâncias extraordinárias.

Outra modalidade de financiamento são as emissões de dívida, que também deve ser utilizada com cautela, pois gera obrigações futuras e despesas financeiras constantes. Na verdade, o que interessa é a diferença entre os recursos obtidos com as emissões de dívida e os recursos utilizados para pagamentos de dívidas (principal (amortizações) e juros).

No Brasil, e em quase todos os países do mundo, temos o fenômeno do sequestro da nação pelos interesses dos credores da dívida pública, que acabam ditando os rumos da política econômica, como por exemplo ocorreu na aprovação do arcabouço fiscal. Nesse contexto, cabe destacar o importante papel que a “Auditoria Cidadã da Dívida” tem feito para denunciar o parasitismo financeiro que tem inviabilizado o Estado brasileiro.

A seguir, apresento alguns gráficos que ajudam a compreender melhor a destinação dos recursos gastos pelo governo federal.

Apesar da menção, feita acima, à Auditoria Cidadã da Dívida, preferi utilizar essa outra versão do gráfico Pizza, no qual as verbas destinadas às amortizações de títulos da dívida (pagamento do principal) são expurgadas, isso porque, cabe considerar que essas amortizações costumam ser pagas com novas emissões ou venda de reservas cambiais, razão pela qual a dívida pública líquida nunca diminui, o que acaba aumentando a sujeição da política econômica ao poder dos credores.[4]

Também é útil a apresentação do gráfico Pizza, apenas com as despesas primárias:

A partir desse gráfico, é possível compreender que:

1 – Maior parte do orçamento federal é destinado, diretamente, ao pagamento dos aposentados e de trabalhadores do serviço público, logo é incorreto o discurso de que o dinheiro dos impostos é, principalmente, destinado à corrupção;

2 – Apenas pequena parte do orçamento federal é destinado ao bolsa família, que ajuda a evitar que milhões de brasileiros passem fome;

3 – Quanto aos gastos com educação, cabe destacar que boa parte é destinada ao Fundeb, que ajuda a complementar os salários de dezenas de milhares de professores, de Estados e Municípios de todo o Brasil;

4 – Os gastos com saúde são destinados à manutenção do SUS, ou seja, seja, maior parte desses gastos é para remunerar profissionais de saúde.

Na realidade, para uma melhor compreensão de como são gastos os recursos dos orçamentos públicos, seria necessário um orçamento consolidado da União, de todos[5] os Estados federados e de todos os Municípios, o que, infelizmente não é viável por ocasião da construção desse artigo.

Retomando a questão do parasitismo financeiro, cabe destacar que o Brasil, quando comparado com outros países, é um país no qual o parasitismo financeiro se apropria de grande parte das riquezas produzidas.

Isso sem falar nos juros abusivos que sugam os minguados recursos dos mais pobres e das pequenas e médias empresas.

Por último cabe refletir sobre a crítica que diz que a qualidade dos serviços públicos no Brasil é muito ruim, quando comparada com a carga tributária calculada em percentual ao PIB.

Ocorre que o Brasil, sendo um país semicolonial de baixa renda per capita, tem uma carga tributária relativa ao percentual do PIB próxima a dos países de maior renda per capita e uma qualidade de serviços públicos bastante inferior.

Cabe esclarecer que isso ocorre, porque o que determina a qualidade dos serviços públicos é, principalmente, a despesa pública per capita por tipo de serviço público, nesse contexto cabe evidenciar, por exemplo, que a despesa pública per capita em saúde no Brasil, é, obviamente, inferior à despesa pública per capita em saúde em países de maior renda per capita como, por exemplo, a França ou o Canadá. Essa é a principal causa da prestação de serviços públicos ser de qualidade inferior no Brasil.

Quanto aos gastos com saúde por habitante, um levantamento feito pelo Conselho Federal de Medicina, relativo ao ano de 2019, apontou um gasto anual de R$ 1.383,53, o que significa uma média mensal de R$ 115,30 (o que equivale R$ 146,79, quando reajustado pelos IPCA acumulado entre 2020 e 2023), ou seja, valor bastante inferior às mensalidades médias de planos de saúde disponíveis na época, razão pela qual, cabe esperar que a prestação de serviços na rede pública seja, obviamente, bastante inferior à prestação de serviços disponibilizada para usuários de planos de saúde.

[1] Gráfico disponível no artigo: “Especialistas indicam medidas alternativas para a Reforma Tributária”

[2] Paradoxalmente, no futuro, as ideias de David Ricardo seriam utilizadas no Brasil em sentido inverso, ou seja, para criticar as tarifas protecionistas estabelecidas em favor da industrialização do país, com o argumento de que o Brasil deveria priorizar sua vocação para o agronegócio.

[3] Antes disso, o Imposto de Renda tinha sido instituído, em 1798, para financiar a participação do Reino Unido nas Guerras Napoleônicas, foi uma instituição em caráter temporários, razão pela qual deixou de ser cobrado a partir de 1817.

Também merece registro o fato que, antes disso, ou seja, em 1710, o Imposto de Renda tinha sido instituído em caráter temporário na França, para cobrir os custos relativos à participação francesa na Guerra da Sucessão Espanhola (1701-1714), tendo sido abolido em 1717. No entanto, voltou a ser cobrado em 1733, para financiar a participação francesa na Guerra de Sucessão da Polônia (1733-1738), tendo sido abolido, depois de 1789, com a queda do Antigo Regime.

[4] Na verdade, a explicação é mais complexa, mas não será feita nesse artigo, pois geraria uma discussão técnica que nos desviaria dos objetivos essenciais do presente artigo.

[5] Ou, pelo menos, de parte significativa.

Últimas notícias

Previsão do Tempo