Alemanha : em crise, governo abandona a "disciplina fiscal" e libera seu autoendividamento

A causa principal da crise política e econômica na maior economia europeia está na vassalagem do governo alemão para com os EUA, o que obrigou o país a comprar gás bem mais caro que o fornecido pela Rússia e aumentar seus gastos militares para 2,5% do PIB, em virtude da guerra na Ucrânia provocada pela OTAN.

A Alemanha é ocupada militarmente desde o final da Segunda Guerra pelos EUA (cerca de 50 mil militares e 17 mil civis do departamento de defesa dos EUA). O que faz do país que é potência imperialista no campo da economia, sob ocupação militar estrangeira. De certo modo, a política da Alemanha é determinada pelos interesses dos EUA, sobretudo depois da unificação das Alemanhas. O atual chanceler social democrata Olaf Scholz é ainda mais obediente do que era Angela Merkel (do partido CDU). A Rússia fornecia gás barato para a Alemanha. As famílias e a produção dependiam do gás russo. Agora dependem do gás bem mais caro, não mais enviado por gasodutos, mas por navios, fornecido por vários países dos sistema imperialista. Para o custo de vida não ficar muito caro, o Estado subsidia o gás das residências e empresas e nacionalizou as filiais da empresa estatal russa Gazprom e da finlandesa Uniper. Ao subsidiar o gás, o Estado alemão se hiperendividou. Desde 2009 havia um limite constitucional para esse endividamento, agora há praticamente um consenso entre os partidos alemães para acabar com esse limite. Essa nova situação derivada da guerra provocada pela OTAN contra a Rússia, começa a comprometer a condição de potência econômica da Alemanha.

Por ironia da história, a Alemanha que, através da troika, impôs a austeridade monetária e econômica férrea sobre todos os países oprimidos da Europa, agora anuncia o fim da política de limite de endividamento para si e abandona a disciplina fiscal, até então, uma cláusula pétrea de sua doutrina neoliberal. O artigo abaixo veio justamente de um dos países que mais foram vítimas dessa política: a Grécia.

O fim de um modelo produtivo e das apostas dos investidores no mercado de austeridade econômica

Os investidores com uma noção mais profunda da evolução econômica do que qualquer governo estão a apostar na reforma (ver...revogação) do "freio da dívida" (Schuldenbremse) consagrado na constituição da Alemanha, à medida que os mercados se preparam para o aumento do endividamento de Berlim para cobrir as trágicas lacunas na crise de 2025 com estimativas orçadas em mais de 8 bilhões de euros.

E isto porque resolver a equação orçamental alemã tem três incógnitas … ou seja, três prioridades contraditórias que não podem ser satisfeitas simultaneamente: Por um lado:

1. os gastos com a defesa que devem atingir 2,5% do PIB;

2. os gastos para a “transição” verde, a troca da dependência energética do gás por outras fontes de energia, como a eólica;

3. a necessidade de enormes subvenções sociais (ajuda) relacionadas com o aumento dos custos de energia, para residências e empresas.

A demissão do Ministro das Finanças, Christian Lindner, consistente em termos orçamentais, mostrou os limites políticos da austeridade e do ciclo económico virtuoso, mas também o enorme custo económico da Russofobia do governo tripartido sob o Chanceler Olaf Scholz, que privou a economia e a sociedade dos benefícios da economia barata, dos produtos energéticos russos, empobrecendo as famílias e desviando o tradicional modelo exemplar do país.

O orgulho da Alemanha, o setor industrial, vive uma profunda crise existencial

A evolução da economia alemã não é um bom presságio para o euro e para a zona euro.

O BCE no seu relatório (20/11) faz soar o alarme para uma nova crise da dívida e os efeitos da baixa competitividade da economia europeia sobre a possibilidade de uma guerra comercial com os EUA que será desencadeada pelo aumento das tarifas.

Como o euro... não tem... ministério das finanças, a lógica é que prevaleça a lógica do domínio dos mais fortes e a dissolução do que tem sido chamado de projeto europeu.

O mercado de dívida

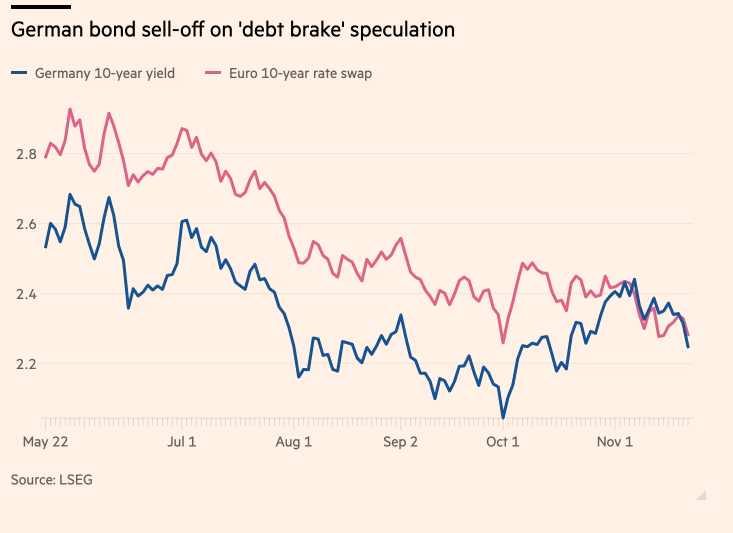

A venda dos títulos de referência de 10 anos da Alemanha nas últimas semanas viu os rendimentos serem negociados acima da taxa de swap do euro de mesma duração pela primeira vez na história. Esse é o principal indicador de mercado que é sensível às expectativas de futuras emissões de títulos.

O avanço das eleições federais em Fevereiro sinaliza a crença dos investidores de que “uma eleição antecipada significa uma reforma do freio da dívida ”, segundo Tomasz Wieladek, economista-chefe para a Europa da gestora de activos T Rowe Price. "Isso, por sua vez, significaria mais emissão de dívida."

O “freio da dívida” limita os novos empréstimos do governo federal a 0,35% do PIB , ajustados ao ciclo económico, e também proíbe os 16 estados individuais da Alemanha de contrairem qualquer nova dívida.

Foi incorporado na constituição alemã em 2009 e entrou em vigor em 2016 , embora tenha sido suspenso durante a pandemia de Covid-19 e novamente após a operação militar da Rússia na Ucrânia, antes de ser reinstaurado este ano.

Mas os economistas criticaram frequentemente a regra por considerá-la demasiado rígida.

O Pomo de discórdia

E tornou-se um pomo de discórdia entre a esquerda e a direita na política alemã, com a primeira a argumentar que deveria ser reformada para permitir grandes investimentos em áreas como infra-estruturas e a última a insistir que deveria ser preservada para proteger as futuras gerações de uma enorme dívida (como já ocorre nos EUA).

A regra da dívida foi uma das principais razões pelas quais a coligação de três partidos do chanceler Olaf Scholz entrou em colapso no início deste mês.

O social-democrata Scholz pediu ao seu ministro das Finanças, Christian Lindner, líder do partido FDP, fiscalmente agressivo, que suspendesse o freio à dívida para permitir mais ajuda à Ucrânia. Este último recusou e foi mandado embora. O FDP então deixou o governo.

Retirada dos Democratas Cristãos

Scholz, que agora perdeu a maioria parlamentar, apresentará um voto de confiança em 16 de dezembro, abrindo caminho para eleições antecipadas em 23 de fevereiro, que a oposição União Democrata Cristã deverá vencer.

O líder da CDU, Friedrich Merz, há muito considerava o mecanismo do "freio à dívida" como sacrossanto.

Mas na semana passada ele disse pela primeira vez que a cláusula constitucional que estabelecia o freio da dívida poderia ser reformada.

Falando numa conferência empresarial na quarta-feira passada, ele disse que apenas alguns artigos da Constituição permanecem inalterados.

“Todo o resto pode ser discutido”, disse ele.

A questão crucial, acrescentou ele, era para que servia o novo empréstimo.

“O resultado é que gastamos mais dinheiro em consumo e bem-estar?

Então a resposta é não ”, observou.

"É importante para o investimento, é importante para o progresso, é importante para a subsistência dos nossos filhos, então a resposta pode ser diferente."

Rohan Khanna, chefe de pesquisa de taxas de juros europeias do Barclays , disse que a mudança nos rendimentos e nos spreads de swap foi o culminar de uma mudança mais ampla na economia alemã, de uma economia de alto crescimento e baixo endividamento para uma de baixo crescimento e maior endividamento, tornando-a mais semelhante a outros mercados da zona euro.

É “ um reflexo do facto de o mercado obrigacionista alemão em geral e a economia ideologicamente terem perdido a sua distinção ” em termos de adesão à disciplina fiscal, destacou.

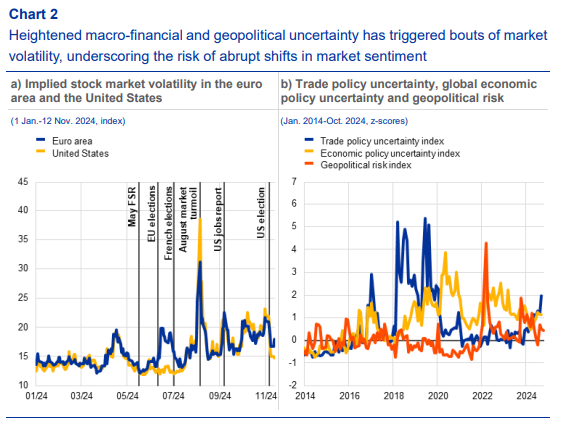

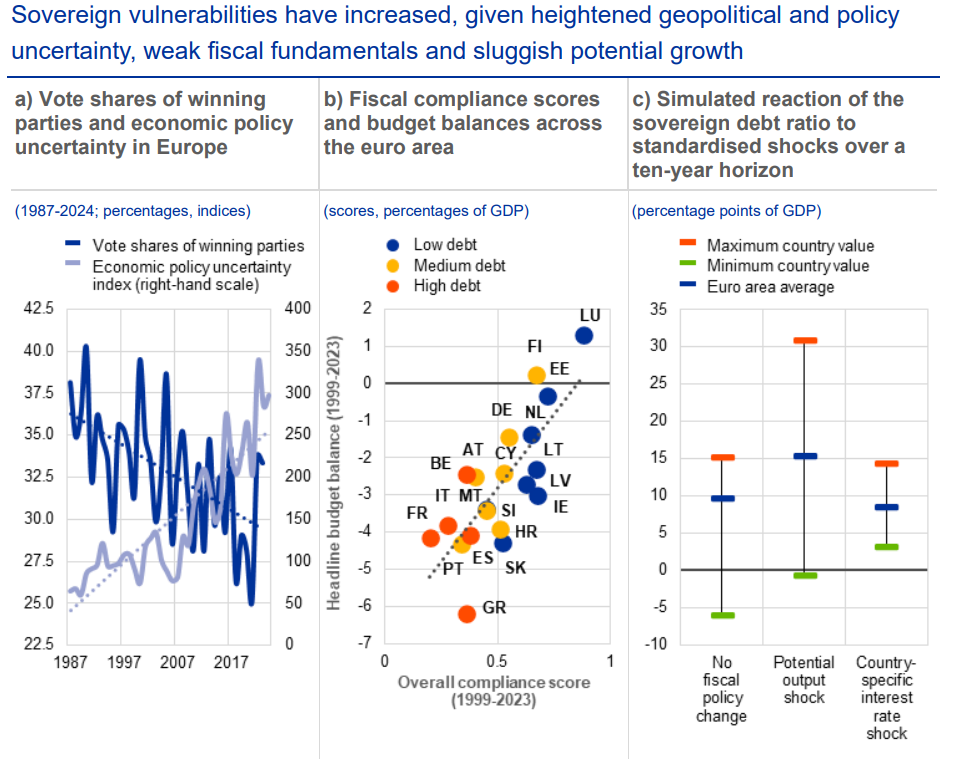

Soa o alarme do Banco Central Europeu (BCE) para uma nova crise da dívida

A Zona Euro corre o risco de uma nova crise da dívida se não conseguir acelerar as taxas de crescimento, reduzir a dívida pública, mas também limitar a incerteza causada pela situação política instável e imprevisível.

Entre outros, o BCE emitiu este sonoro aviso, por considerar provável que o clima de preocupação entre os investidores relativamente à sustentabilidade da dívida dos países europeus volte, com o consequente aumento dos seus custos de financiamento – como vimos no caso dos rendimentos alemães.

No seu relatório anual sobre estabilidade financeira publicado ontem, dia 20/11, o BCE salienta que tanto as dívidas como os déficits fiscais dos países da Zona Euro estão em níveis elevados, enquanto o crescimento permanece anémico e ameaçado pela incerteza dos desenvolvimentos políticos.

Ele também expressa preocupação com os efeitos de uma nova guerra comercial, bem como com a possibilidade de uma nova aceleração da inflação como resultado das duas guerras em curso.

O banco central sublinha normalmente que as incertezas decorrem “do resultado das recentes eleições, tanto a nível europeu como nacional e, em particular, em França”.

Referindo-se especificamente à França, que permaneceu durante meses num estado de incerteza política, ela observa que a segunda economia da zona euro “vê” os seus custos de financiamento aumentarem.

Como sublinha, em Novembro o spread das obrigações francesas a 10 anos aumentou 0,78 pontos percentuais , como é chamado o desvio do seu rendimento em relação ao rendimento das obrigações alemãs a 10 anos.

E alerta para o risco de intensificar a preocupação do mercado com a sustentabilidade da dívida dos países europeus devido à baixa produtividade, que tende a tornar-se uma patologia permanente da Zona Euro e do Velho Continente em geral.

Comparando a Itália com a França, no entanto, ele salienta que o spread dos títulos do governo italiano é hoje muito menor em comparação com os níveis muito mais elevados para os quais subiu durante a crise da dívida da Zona Euro.

Será que tudo isto prenuncia o início do fim do edifício europeu?

A resposta provavelmente é positiva...

fonte: www.bankingnews.gr

Trump-Biden-Netanyahu, Genocídio e a ameaça da III Guerra Mundial

As contradições internas do imperialismo dos EUA e o desespero de se agarrar à sua hegemonia mundial levaram a uma ameaça imediata de guerra nuclear, Saiba Mais +

Cessar-fogo entre Israel e Líbano entra em vigor: uma derrota para o expansionismo sionista

O cessar-fogo entre Israel e o Líbano, que foi aprovado pelo gabinete político-militar israelense na noite de terça-feira (26), entrou em vigor a part Saiba Mais +

Uruguai: balanço da vitória da Frente Ampla

Esta lacuna que se abre contra a direita foi bem recebida pelos trabalhadores a nível sul-americano, começando pela Argentina e pelo Brasil. Cabe agor Saiba Mais +

Palestina: Corte Internacional manda prender os criminosos Benjamin Netanyahu e Yoav Gallant,

O Tribunal Penal Internacional emitiu na quinta-feira mandados de prisão contra o primeiro-ministro de Israel, Benjamin Netanyahu, e seu ex-ministro d Saiba Mais +

Argentina: a “Noite das Universidades"

Clique aqui e confira mais detalhes sobre Argentina: a “Noite das Universidades" Saiba Mais +

Austrália: Governo proíbe mídias sociais temendo ascensão da 'Geração Esquerda'

Parece que a convivência de uma parte das novas gerações com os aplicativos de mídia vem mudando. Os jovens começaram a aprender a instrumentalizar as Saiba Mais +

Hezbollah bombardeia Safed e Haifa com mísseis, ataca reuniões das forças de ocupação israelenses no sul do Líbano

A Resistência Islâmica continuou na sexta-feira enfrentando a bárbara agressão israelense ao Líbano, atacando as reuniões das forças de ocupação israe Saiba Mais +

Argentina: trabalhadores de saúde, de volta às ruas

Trabalhadores e trabalhadoras da saúde dão um exemplo na luta contra as privatizações do governo neofascista de Milei. Saiba Mais +

21/11/2024: a Segunda Guerra Fria entra em novo estágio

Conflito internacional passou das guerras por procuração, usando conflitos e armas convencionais através de países vassalos, para o uso de mísseis bal Saiba Mais +

Últimas notícias

Previsão do Tempo